Agevolazioni prima casa in successione

Chi riceve un immobile o l'usufrutto o la nuda proprietà in successione può richiedere le agevolazioni prima casa. Per usufruirne si devono rispettare alcuni requisiti. Per quanto riguarda l'immobile, deve essere necessariamente un'abitazione, tutti gli altri sono esclusi, per esempio quelli che il catasto classifica come A/10, D, C/2, C/6, C/7. I requisiti devono essere tutti presenti contemporaneamente, sia che si tratti di un solo beneficiario sia di una pluralità di soggetti. In questo caso, la presenza di tutti i requisiti in un solo soggetto consente a tutti di godere dell'agevolazione. Un altro requisito fondamentale è l'ubicazione dell'immobile, infatti questo deve trovarsi nel comune dove i destinatari della successione hanno stabilito la propria residenza, al momento dell'apertura della successione. Questo requisito è ovviabile se si dimostra che in quel comune si svolge attività lavorativa retribuita. L'agevolazione fiscale, in alcuni casi, spetta anche ai soggetti che sono emigrati o che lavorano all'estero. Per richiederle non bisogna essere possessori di immobili o di titoli di godimento immobiliare nello stesso comune di residenza.

Successioni con agevolazioni prima casa

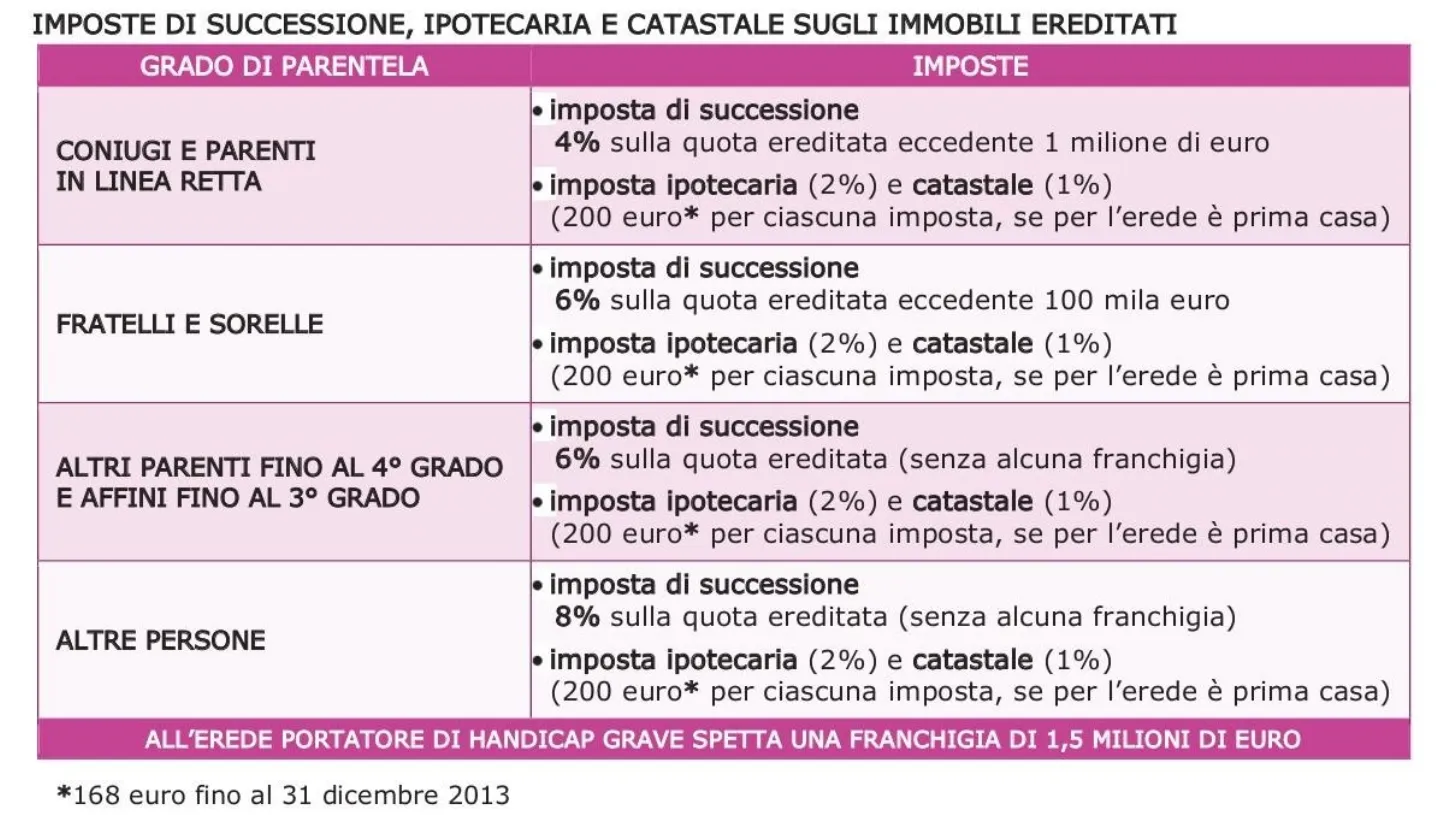

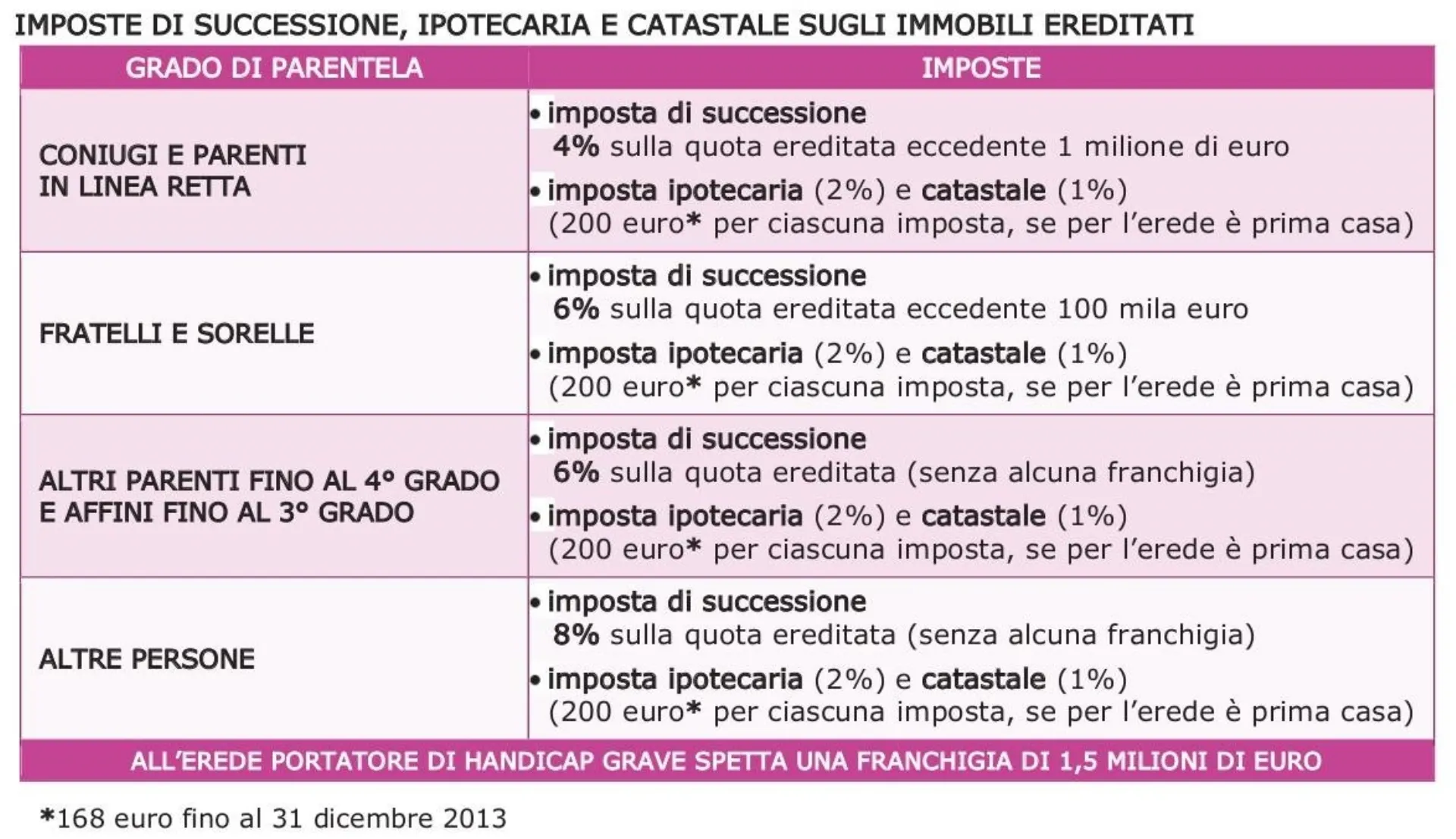

Se vi sono i requisiti per una successione con agevolazioni prima casa, sarà interessante calcolare quali sono le imposte dovute allo Stato. La base imponibile per la tassa di successione è costituita dalla rendita catastale, con rivalutazione del 5%, moltiplicata per 110, a questa cifra si applicano delle percentuali. Vediamole nel dettaglio. Se si tratta di un coniuge e di parenti in linea retta, genitori e figli, è del 4%, da calcolare sul valore eccedente, per ciascun erede, 1.000.000 di euro. Nel caso si tratti di fratelli e sorelle, è del 6%, da calcolare sul valore eccedente, per ciascun erede, 100.000 euro. Nel caso di altri affini, per esempio nipoti, si applica il 6%, sul valore totale, cioè senza franchigia, questo vale per i parenti fino al quarto grado, affini in linea retta nonché affini in linea collaterale fino al terzo grado, per tutti gli altri si applicherà l'8%, sul valore totale senza franchigia. In caso di beneficiario portatore di handicap grave, la franchigia applicabile è di € 1.500.000,00. Ciò vale sempre ricordando i due fondamentali requisiti sopra citati.

Donazione

La donazione è un atto giuridico con cui si desidera donare qualcosa ai propri figli o amici a cui si è legati da un particolare affetto. La caratteristica della donazione è quella di non avere una contropartita. Chi dona depaupera il proprio patrimonio per arricchire quello del beneficiario. Molto spesso l'oggetto della donazione è un immobile. Ebbene su questo è possibile chiedere l'agevolazione prima casa, con agevolazioni fiscali. L'imposta sulla donazione è una imposta che colpisce il ricevimento, a titolo gratuito, di una proprietà o di un diritto. Con la Risoluzione 15/03/2011, n. 33/E, l'Agenzia delle Entrate ha chiarito che in presenza di donazione, si applicheranno le medesime agevolazioni fiscali per la prima casa che si applicano in caso di successione, sempre che sussistano i medesimi requisiti per le agevolazioni fiscali sulla prima casa. Cioè che si risieda nel comune dove si trova l'immobile e che non si abbia già usufruito della medesima agevolazione in prima persona o che l'abbia richiesta il coniuge in comunione di beni.

Agevolazioni prima casa in caso di donazione e successione

Le imposte sono da versare con un atto pubblico, davanti ad un notaio, che dovrà poi registrare l'atto redatto all'Ufficio delle Entrate. L'imposta di registro, dal I gennaio 2014, è passata da 168 € a 200 €. Se ci si trova davanti, come nel nostro caso ad una donazione di immobili, sono da pagare anche le imposte ipotecarie e catastali, la prima del 2% e la seconda del 1%, se l'immobile è prima casa l'imposta è di 50 €. L’imposta sulle donazioni va versata al momento della registrazione dell’atto. E' importante ricordare che, sia nel caso della donazione sia nel caso della successione, l'agevolzione fiscale decade se l'immobile o il diritto acquisito con la suddetta agevolazione, vengano trasferiti prima che siano passati cinque anni. L'unico caso in cui permangono i benefici fiscali è quello in cui il beneficiario, entro un anno dall'alienazione dell'immobile, ne acquisti un altro su cui trasferire l'agevolazione. Perciò se non si riacquista entro l'anno si dovrà versare la differenza delle imposte mancante.