Istruzioni

L'atto di successione è un documento legale che va presentato dagli eredi del patrimonio di una persona deceduta. I soggetti obbligati a presentare tale denuncia sono: gli eredi nominati per legge oppure per testamento e i legatari, cioè i loro rappresentanti legali; i soggetti nel possesso dei beni quando il defunto è assente o quando manca la dichiarazione di presunta morte; gli eventuali amministratori dell’eredità; gli amministratori delle eredità giacenti; gli esecutori testamentari e i trust. Gli eredi devono sempre presentare la denuncia anche se non hanno ancora accettato l’eredità, l’importante è che non abbiano presentato la rinuncia con un esplicito atto legale, perché altrimenti non sono più tenuti a presentare nulla. Nel caso in cui gli eredi siano più di uno basta presentare una denuncia per tutti. Se l’eredità è inferiore a 25.823 euro e non comprende beni immobili e se spetta al coniuge o ai parenti in linea diretta, non c’è bisogno di presentare la denuncia.

Modello denuncia di successione

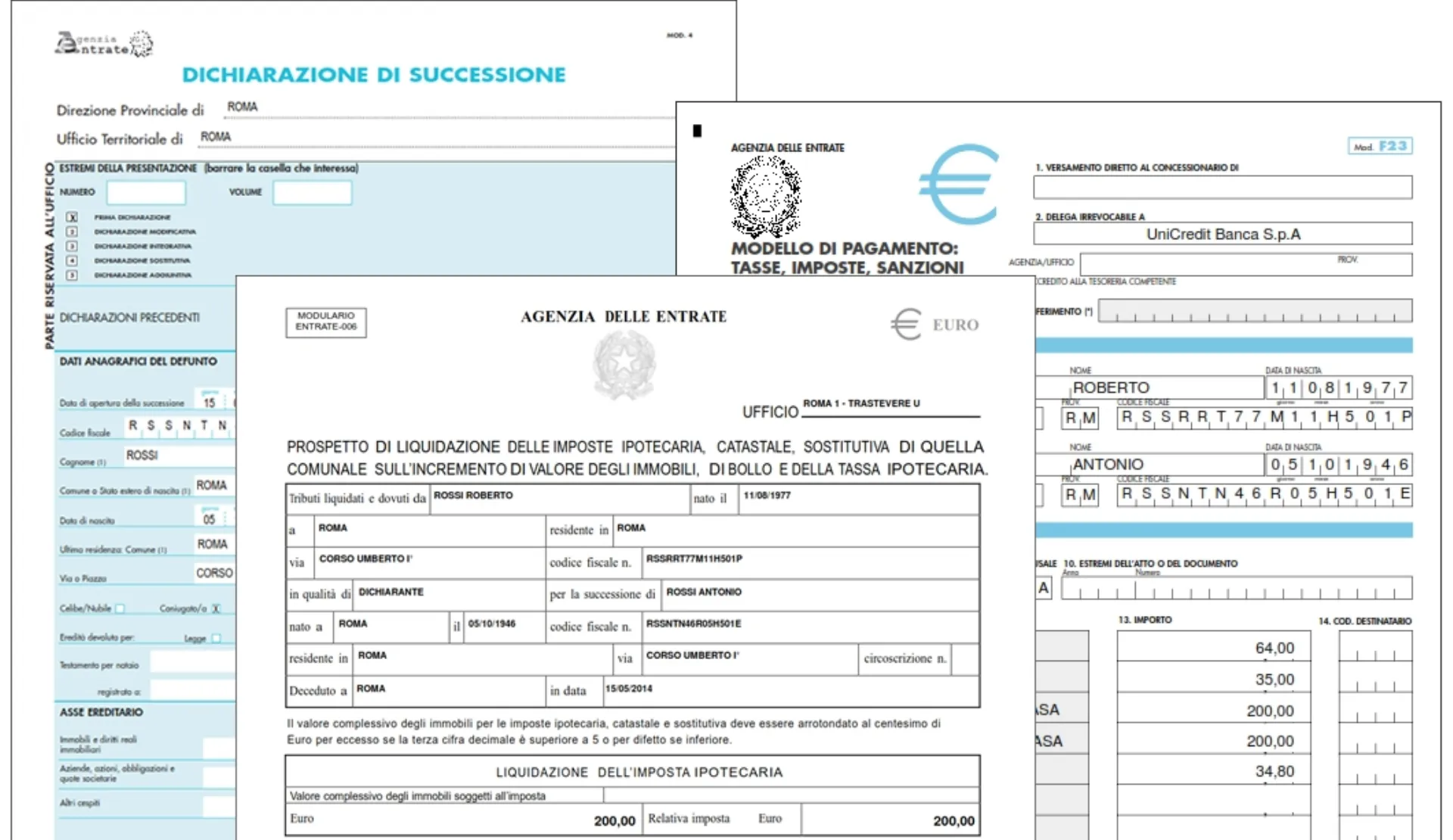

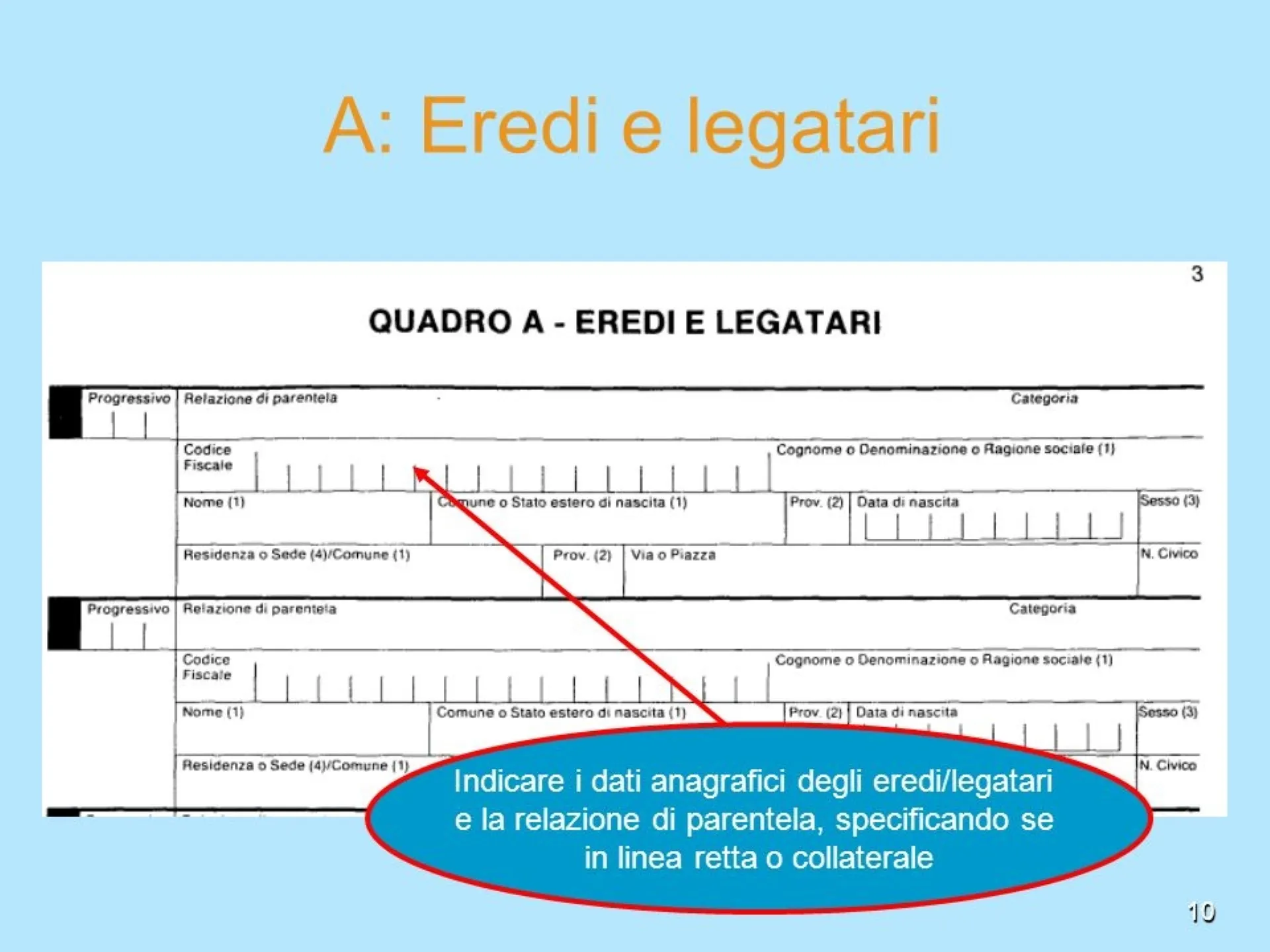

Gli eredi e tutte le persone tenute a presentare l'atto di successione sono obbligati a compilare il modello di Dichiarazione apposito. È possibile scaricare il suddetto modello sul sito dell’Agenzia delle Entrate. Il modulo presenta diversi riquadri, ognuno dei quali è stato contrassegnato da una lettera e da un titolo: la prima parte e l’ultima parte vanno ignorate, in quanto riservate all’ufficio. Nella seconda parte, invece, vanno inseriti tutti i dati anagrafici del defunto; nella terza, denominata Asse Ereditario, vanno inseriti tutti i beni immobili, le azioni e le obbligazioni di proprietà del defunto; nella quarta parte va inserito l’albero genealogico che determina l’asse ereditario, aggiungendo sotto gli eventuali documenti allegati alla dichiarazione. Poi, nel quadro A, vanno inseriti i dati di tutti gli eredi o dei legatari; nel quadro B vanno inseriti i dati specifici degli immobili e dei diritti reali immobiliari del defunto; nel quadro B2 vanno inseriti titoli, azioni e obbligazioni del defunto, nel quadro B3 le aziende, e nei successivi quadri tutti gli altri beni facenti parte dell’eredità.

Successione ereditaria

La successione ereditaria è un procedimento che si articola in tre diverse fasi: la prima è l’apertura della pratica stessa, che avviene al momento della morte del defunto presso il suo ultimo domicilio. È preferibile questo luogo per stabilire sin da subito quale sarà il giudice competente che dovrà giudicare nelle eventuali cause ereditarie. La seconda fase è la delazione, ossia l’offerta dell’eredità agli eredi che possono accettarla o rifiutarla. I chiamati all'eredità sono determinati in due modi: o tramite testamento, oppure per legge, ossia quando il defunto non ha fatto testamento. In quest’ultimo caso di parlerà di successione legittima. La terza e ultima fase dell'atto è l’accettazione: se il chiamato all’eredità accetta l’eredità si procede con la dichiarazione ed entra in possesso dei beni che gli spettano; se il chiamato rinuncia all’eredità non entra in possesso dei beni ma non ne perde diritto fino a che tali beni non siano assegnati ai successivi chiamati. Il diritto all’accettazione, però, va in prescrizione dopo dieci anni, dunque l’erede deve provvedere entro tale termine ad accettare o rifiutare.

Atto di successione

Per compilare l’atto di successione bisogna rivolgersi a un notaio, oppure a un commercialista o ai Centri di assistenza fiscale; nel caso in cui ci sia bisogno di fare volture immobiliari allora bisogna rivolgersi anche a un ingegnere, un architetto o un geometra. L’atto va presentato entro dodici mesi dalla morte della persona, considerando la data di apertura della pratica; il documento va consegnato all’Agenzia delle Entrate competente nel territorio di residenza del defunto. Sono obbligati a presentare l’atto gli eredi, i legatari, i curatori di eredità giacenti, i trust e gli altri esecutori testamentari. L’atto va presentato compilando obbligatoriamente un apposito modello, chiamato Dichiarazione, che va riempito in ogni sua parte con i dati del defunto, dei beni facenti parte dell’eredità e degli eredi. Oltre alla presentazione dell’atto di successione, si deve provvedere al pagamento dell’imposta di eredità e delle imposte relative ai beni immobili, ossia l’imposta ipotecaria e quella catastale, che vanno versate con il modello F23.