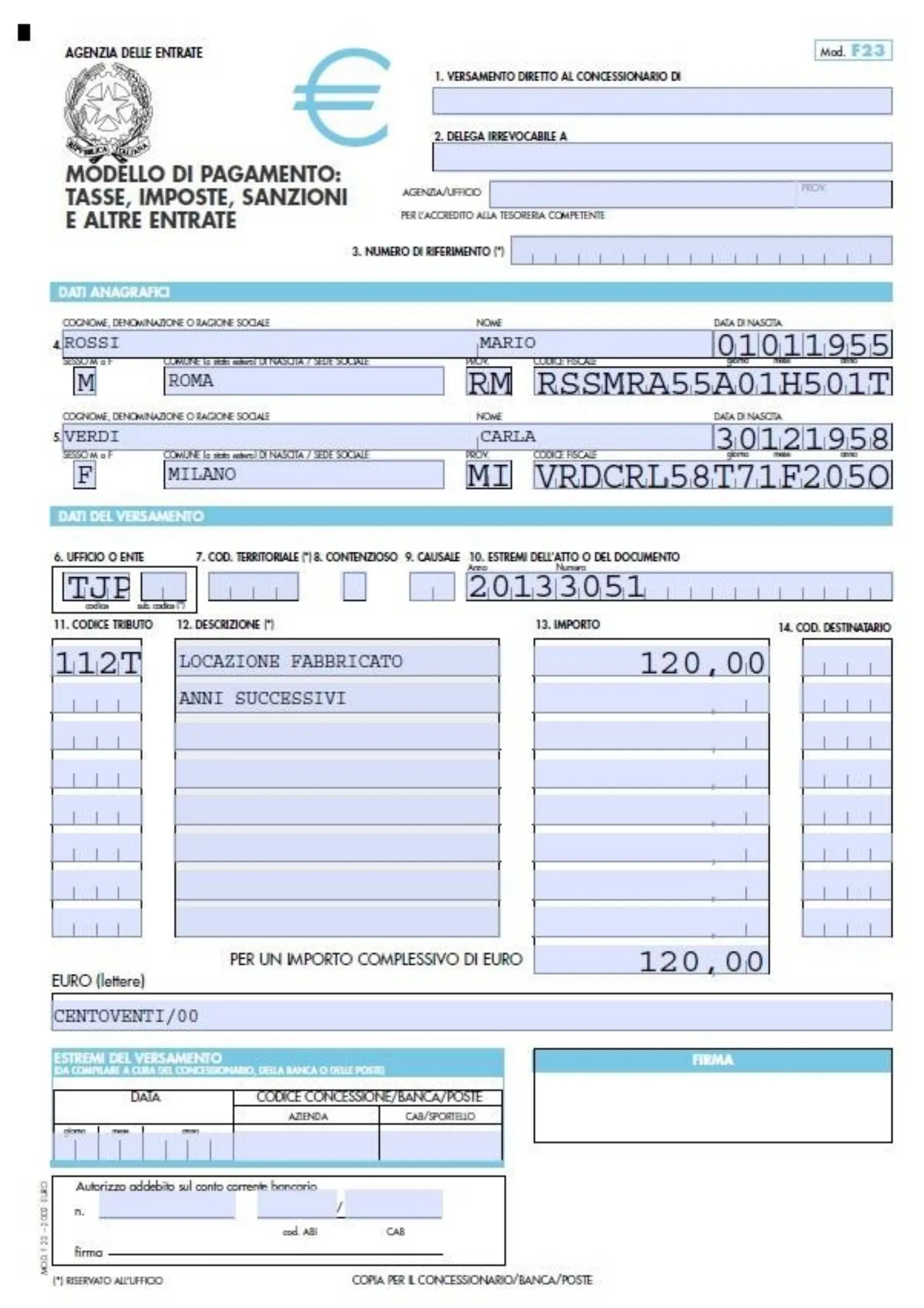

Imposta di registro

L'imposta registro deriva dall'esistenza di atti giuridici che devono o possono essere soggetti alla registrazione. Vi sono atti che devono essere registrati obbligatoriamente e altri che vengono volontariamente registrati, per i primi vi è un termine massimo utile. Questa imposta ha la caratteristica di essere alternativa all'IVA. Fino all'inizio del 2014 l'imposta di registro era fissata a 168 €, per tutti gli atti di cessione di beni o prestazioni di servizi già ivati. Da quest'anno non è più così, infatti sono entrate in vigore le nuove imposte indirette per i trasferimenti di immobili. I casi esenti dall'IVA e soggetti all'imposta proporzionale di registro sono, per esempio, quelli che riguardano immobili abitativi, che godono di un leggero alleggerimento della pressione impositiva. Il modello per il pagamento fornito dall'Agenzia delle Entrate è l'F23, compilato con i dati anagrafici e altri richiesti a seconda del motivo dell'imposta. Fonte:http://shop.buffetti.it

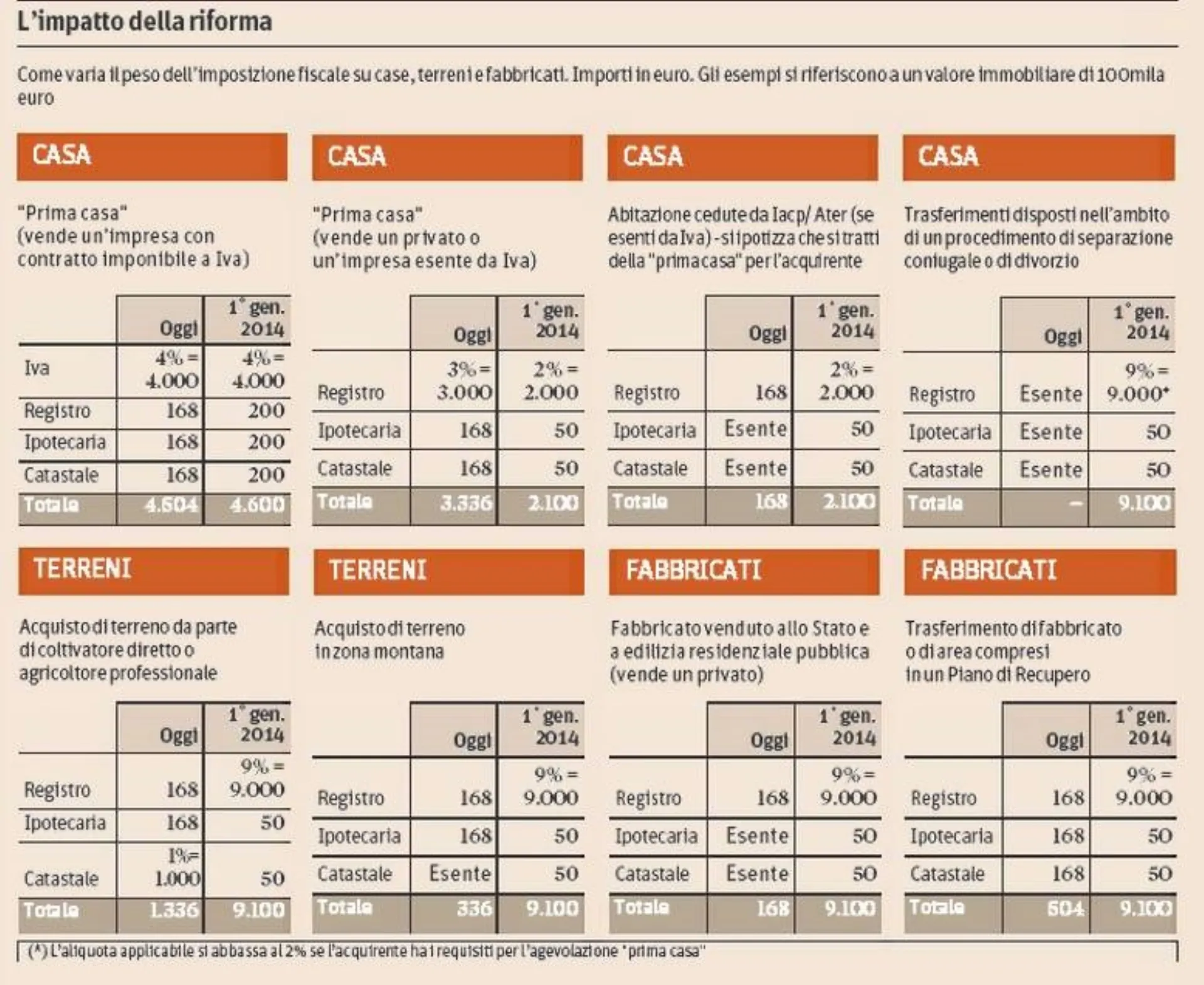

Tassa di registro sulla seconda casa fra privati

Da quest'anno, sono entrati in vigore dei mutamenti sulle imposte per chi deve acquistare una casa, si nota una lieve diminuzione per la compravendita fra i privati e un leggero aumento per chi acquista da un'impresa di costruzioni. Vediamo che se si acquista una seconda casa da un privato, l'aliquota dell'Imposta registro sale al 9%, prima era tra il 3% e l'8%, però le imposte ipotecaria e catastale saranno fisse, entrambe a 50 € ciascuna. Ricordiamo che prima erano rispettivamente del 2% e del 1% del valore catastale dell'immobile al rogito. Facciamo un esempio per capire meglio. L'anno scorso, 2013, per una seconda casa del valore di 100.000 €, l'acquirente pagava il 7% di tassa di registro e il 2% di imposta ipotecaria e l'1% per quella catastale, per un totale del 10%, cioè 10.000 €. Nel 2014 pagherebbe 9.100 €, di cui 9000 per il 9% dell'imposta di registro e 100 € fissi per la tassa ipotecaria e per la tassa catastale. Fonte:http://dirittoimmobiliare.altervista.org

Tassa di registro per l'acquisto della seconda casa da ditta costruttrice

Vediamo ora il caso che si voglia acquistare una seconda casa da una ditta costruttrice. La prima cosa da considerare è che i lavori di costruzione siano terminati da meno di quattro anni. In questo caso si pagherà l'IVA, come nel 2103, del 10%, mentre aumenta l'importo fisso, infatti l'anno precedente era di 168 €, oggi è di 200 €. Sono aumentate anche le tasse catastale e ipotecaria, raggiungendo quota 50 € ognuna, come nel caso di una compravendita di prima casa. Cambia se invece si acquista da un'impresa edile, ma dopo quattro anni dalla conclusione dei lavori d'edificazione. In pratica diventa una compravendita fra privati, che comporta un'imposta di registro del 9% e 50 € per le tasse catastale e ipotecaria. Se si acquistano piccoli immobili, di basso valore, si sarà più tartassati che nel 2103. Infatti l'imposta registro sarà fissa di 1000 €, mentre, l'anno precedente, si calcolava sull'importo del fabbricato. In pratica più è basso il valore del fabbricato, più, in proporzione all'anno precedente, si sarà penalizzati. Fonte:http://cuneo.confartigianato.it

Imposta di registro sugli affitti

L'imposta di registro non riguarda solo gli acquisti ma anche le locazioni, sia ad uso abitativo sia per uso commerciale. Al momento della stipula dell'atto vi sono più imposte da versare. L'imposta registro per gli affitti è una tassa proporzionale, ammonta al 2%. Si deve pagare ogni anno, per tutta la sua durata, entro il 30 del mese di inizio della nuova annualità. La tassa di registro sarà effettivamente del 2% solo se il contratto di locazione sarà di almeno 3350 € annui, in caso contrario l'aliquota potrebbe aumentare. Generalmente l'imposta di registro viene pagata a metà dal locatore e dal locatario. Abbiamo visto che per immobili abitativi l'imposta è del 2%, mentre per edifici industriali, o studi professionali è del 1%, per fondi rustici è del 0,5%, per ogni altro fabbricato dell'1%. L'importo minimo dovuto ammonta a 67 € e si dovrà pagare con il modello F23, sul quale vi saranno i dati del contribuente, l’importo, il codice dell’Ufficio presso il quale si effettua la registrazione, il codice tributo, indicato nelle apposite istruzioni. Fonte:http://affittoinfo.files.wordpress.com/2013/07/f23-anni-succesivi.jpg